中途退職者向け手続きガイド退職時の公的手続き- 住民税 -

退職時の公的手続きについては、「すぐに転職する場合」、「転職先が決まっているけど、入社まで期間が空く場合」、「転職先が決まっていない場合」の各種パターンによって大きく異なりますので、ご自身がどれに当てはまるのかをご確認いただき、該当する内容に沿って準備されることをおすすめします。

住民税の手続き

忘れてはいけないのが「住民税」です。退職された方が住んでいる市町村と都道府県に支払う税金のことです。住民税は在職中には、会社がすべて給与から天引き(特別徴収)し、あなたに変わって会社が納めてくれていたものですが、原則として転職先が決まっていない場合はご自身で住民税を納めなければなりません。(普通徴収)

すぐに次の会社(転職) が決まっている場合

退職する会社と転職先の会社で、特別徴収の継続手続きを行うことができれば特別徴収(給与から天引き)が継続できるようになります。

入社まで期間が空く場合、転職先が決まっていない場合

退職する月によって、住民税の手続きが異なります。

住民税のしくみ

会社員の住民税

(特別徴収)

会社員の住民税は、前年1月から12月までの所得に対して「6月から5月まで12等分」して給与から控除されます。(特別徴収)

退職者の住民税

(普通徴収)

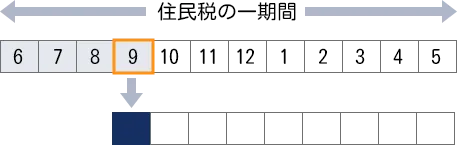

【3月31日に退職した場合】

3月分の給与で3月~5月分の住民税が一括して天引きされます。

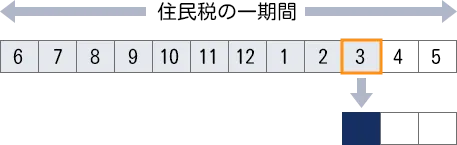

【9月30日に退職した場合】

9月分の給与で9月~5月分の住民税が一括して天引きされるか、

または、10月以降分は役所に直接納付するかの選択ができます。